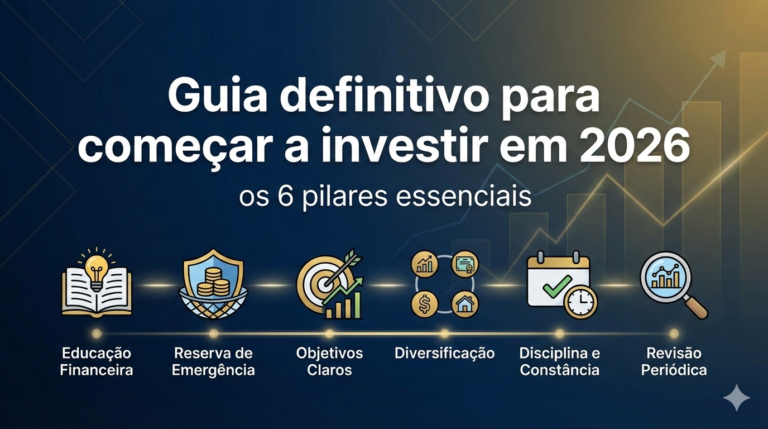

Introdução

Quando alguém decide dar os primeiros passos no mundo dos investimentos, uma dúvida surge quase imediatamente: onde aplicar o dinheiro com segurança, sem correr riscos desnecessários e sem precisar entender termos complexos logo de início? É exatamente nesse momento que o Tesouro Direto costuma aparecer como uma das opções mais recomendadas — e também uma das mais questionadas. E então, Tesouro Direto vale a pena para iniciantes?

Por um lado, ele é frequentemente apresentado como o investimento mais seguro do Brasil. Por outro, muitos iniciantes ficam confusos ao ver diferentes tipos de títulos, variações de rentabilidade e oscilações diárias que parecem contradizer a ideia de segurança. Afinal, se é tão seguro, por que o valor muda todos os dias?

Neste artigo, você vai entender de forma clara, prática e sem promessas irreais se o Tesouro Direto realmente vale a pena para quem está começando, quais são suas vantagens, limitações e como utilizá-lo de forma inteligente dentro de uma estratégia financeira sólida.

👉 Leia também: CDB, LCI e LCA: qual rende mais em 2026?

O que é o Tesouro Direto e como ele funciona

O Tesouro Direto é um programa criado pelo Governo Federal que permite que pessoas físicas invistam diretamente em títulos públicos pela internet. Na prática, ao investir, você está emprestando dinheiro para o governo financiar atividades como saúde, educação e infraestrutura.

Em troca, o investidor recebe uma remuneração previamente definida ou atrelada a indicadores econômicos. Esse modelo torna o investimento acessível, transparente e relativamente simples, mesmo para quem nunca aplicou antes.

Um dos grandes diferenciais é o valor mínimo de entrada. É possível começar com quantias baixas, o que reduz a barreira inicial e permite que o iniciante aprenda na prática, sem comprometer grandes volumes de capital.

Por que o Tesouro Direto é considerado seguro

A segurança é um dos principais motivos que levam iniciantes a escolher esse tipo de investimento. Os títulos públicos são garantidos pelo Tesouro Nacional, o que significa que o risco de calote é extremamente baixo, já que o governo possui mecanismos para honrar suas dívidas, como arrecadação de impostos e emissão de moeda.

Além disso, esse investimento não depende da saúde financeira de bancos ou instituições privadas. Diferentemente de produtos bancários, o risco está diretamente ligado à capacidade do Estado de cumprir seus compromissos, o que historicamente se mostrou mais estável.

Para quem está começando e ainda não se sente confortável com oscilações mais agressivas, esse fator de segurança traz tranquilidade e previsibilidade.

Tipos de títulos disponíveis para iniciantes

Um ponto que gera confusão inicial é a variedade de títulos disponíveis. Cada um atende a objetivos diferentes e possui características próprias.

Os títulos pós-fixados acompanham a taxa básica de juros da economia e costumam ser indicados para quem busca liquidez e estabilidade. Já os títulos prefixados oferecem uma taxa definida no momento da compra, sendo mais adequados para quem acredita em queda de juros no futuro.

Há também os títulos híbridos, que combinam um índice de inflação com uma taxa fixa, ideais para objetivos de longo prazo, como aposentadoria. Entender essas diferenças ajuda o iniciante a alinhar o investimento com seus planos financeiros.

Tesouro Direto vale a pena para iniciantes no curto prazo

Uma das dúvidas mais comuns é se esse investimento funciona bem para prazos curtos. A resposta é: depende do título escolhido.

Alguns títulos permitem resgate diário e funcionam muito bem como reserva de emergência. Outros, no entanto, são mais sensíveis às oscilações do mercado e podem apresentar variações negativas se resgatados antes do vencimento.

Por isso, o iniciante deve entender que segurança não significa ausência de variação no curto prazo. O ideal é escolher o título correto para cada objetivo, evitando frustrações desnecessárias.

Riscos que o iniciante precisa conhecer

Apesar da alta segurança, o investimento não é isento de riscos. O principal deles é o risco de marcação a mercado, que faz com que o preço dos títulos varie diariamente conforme as expectativas de juros e inflação.

Esse comportamento pode assustar quem está começando, mas não representa perda real caso o título seja mantido até o vencimento. O risco se materializa apenas quando há venda antecipada em momentos desfavoráveis.

Outro ponto importante é o impacto da inflação. Se o rendimento do investimento não superar a inflação no longo prazo, o ganho real pode ser comprometido, mesmo que o valor nominal aumente.

Custos e impostos envolvidos

Todo iniciante deve entender os custos antes de investir. O Tesouro Direto possui cobrança de imposto de renda sobre os rendimentos, seguindo a tabela regressiva, o que incentiva aplicações de prazo maior.

Além disso, existe a taxa de custódia cobrada pela B3, que incide anualmente sobre o valor investido. Algumas corretoras também podem cobrar taxas adicionais, embora muitas já ofereçam isenção.

Conhecer esses custos ajuda a evitar surpresas e permite uma comparação mais justa com outras opções de renda fixa.

Quando o Tesouro Direto não é a melhor escolha

Apesar de suas vantagens, ele não é a solução ideal para todos os casos. Para quem precisa de liquidez imediata e não pode tolerar nenhuma oscilação, outras alternativas podem ser mais adequadas.

Da mesma forma, investidores que buscam retornos mais elevados e estão dispostos a assumir mais risco podem considerar outros ativos após adquirir conhecimento e experiência.

O mais importante é entender que o Tesouro Direto é uma ferramenta, não uma solução universal. Ele funciona melhor quando inserido em uma estratégia bem definida.

Como começar de forma consciente

Para o iniciante, o primeiro passo é definir o objetivo do investimento. Em seguida, escolher o título mais alinhado com esse prazo e necessidade de liquidez. Começar com valores menores é uma estratégia inteligente para aprender sem pressão.

Também é fundamental acompanhar periodicamente o investimento, não para reagir a cada oscilação, mas para entender como o mercado funciona e ganhar confiança ao longo do tempo.

Educação financeira contínua faz toda a diferença nesse processo.

Conclusão

Então, afinal, Tesouro Direto vale a pena para iniciantes? De forma geral, sim — desde que o investidor compreenda como o investimento funciona, quais são seus riscos e como utilizá-lo de acordo com seus objetivos financeiros.

Ele oferece segurança, acessibilidade e transparência, características essenciais para quem está começando. No entanto, como qualquer investimento, exige planejamento, paciência e alinhamento com o prazo escolhido.

Ao entender esses pontos, o iniciante deixa de investir por indicação ou modismo e passa a construir uma base sólida para decisões financeiras mais maduras no futuro.

ica Bônus: Comparação de Plataformas de Investimento (2026)

Para os investidores iniciantes, escolher onde investir é tão importante quanto escolher em quê investir. As plataformas disponíveis no Brasil evoluíram muito nos últimos anos, oferecendo mais transparência, ferramentas analíticas e taxas competitivas. Abaixo, segue uma comparação objetiva entre algumas das principais soluções usadas pelos investidores em 2026.

👉 Leia também: CDB, LCI e LCA: qual rende mais em 2026?

1. XP Investimentos

Pontos fortes:

• Grande variedade de produtos;

• Acesso a fundos exclusivos e carteiras recomendadas;

• Suporte consultivo robusto.

Pontos fracos:

• Algumas taxas podem ser superiores às concorrentes;

• Plataforma pode ser complexa para iniciantes.

Saiba mais: https://www.xpi.com.br

2. NuInvest (Nubank)

Pontos fortes:

• Interface simples e amigável;

• Ótimo para iniciantes;

• Taxas baixas e acesso a renda fixa com facilidade.

Pontos fracos:

• Variedade menor de produtos sofisticados;

• Menos recursos avançados para traders.

Saiba mais: https://www.nubank.com.br/investimentos

3. Rico Investimentos

Pontos fortes:

• Boa estrutura educacional;

• Ótima para quem está evoluindo para níveis intermediários;

• Ferramentas adequadas para renda variável.

Pontos fracos:

• Menos competitiva em alguns produtos de renda fixa;

• Interface um pouco mais técnica.

Saiba mais: https://www.rico.com.vc

4. Órama

Pontos fortes:

• Excelente plataforma para fundos;

• Taxas muito competitivas;

• Atendimento eficiente.

Pontos fracos:

• Ideal para quem foca em fundos; menos atrativa para traders.

Saiba mais: https://www.orama.com.br

5. Inter Invest

Pontos fortes:

• Integração com o ecossistema do Banco Inter;

• Boas opções de renda fixa;

• Facilitador para quem usa a conta digital do Inter.

Pontos fracos:

• Recursos mais básicos para renda variável;

• Menos variedade comparado às maiores corretoras.

Saiba mais: https://www.bancointer.com.br/investimentos

Para aprofundar seus conhecimentos, é recomendável consultar conteúdos educativos e institucionais de fontes confiáveis, como o site do Banco Central do Brasil, a Comissão de Valores Mobiliários (CVM), a B3 – Bolsa de Valores do Brasil e a ANBIMA. Esses canais oferecem materiais atualizados e educativos